Kể từ nửa cuối năm 2020, nhu cầu container trên thị trường tăng vọt và tình trạng thiếu container đã đẩy giá cước vận chuyển lên cao, gây ra tình trạng tắc nghẽn trên diện rộng tại các cảng lớn trên thế giới. Thị trường vận tải container đang tiến tới “bình thường mới”. Giá cước cao và sự phục hồi theo chu kỳ của thị trường có thể tiếp tục trong vài năm tới. Cả chủ hàng và công ty hậu cần đều gặp khó khăn trong thời điểm này.

Vấn đề thiếu container dần vượt ra khỏi tầm nhìn hạn hẹp của ngành và bắt đầu khơi dậy sự chú ý của các phương tiện thông tin đại chúng. “The New York Times” đưa tin về vấn đề không phải là mới trong ngành này, và nhận xét rằng sự thiếu hụt container dẫn đến lạm phát, và người tiêu dùng sẽ trở thành người trả tiền cuối cùng – “Nhu cầu container đã vượt quá nguồn cung”, Dịch bệnh ở Hoa Kỳ đã giảm bớt và các nhà bán lẻ có thể chuyển chi phí vận chuyển cao hơn cho người tiêu dùng mà không bị cáo buộc gian lận giá cả – “Chi phí hầu hết mọi thứ đều tăng.”

Vấn đề nghiêm trọng như thế nào sau nhiều tháng kể từ khi tình trạng thiếu container lần đầu tiên xuất hiện?

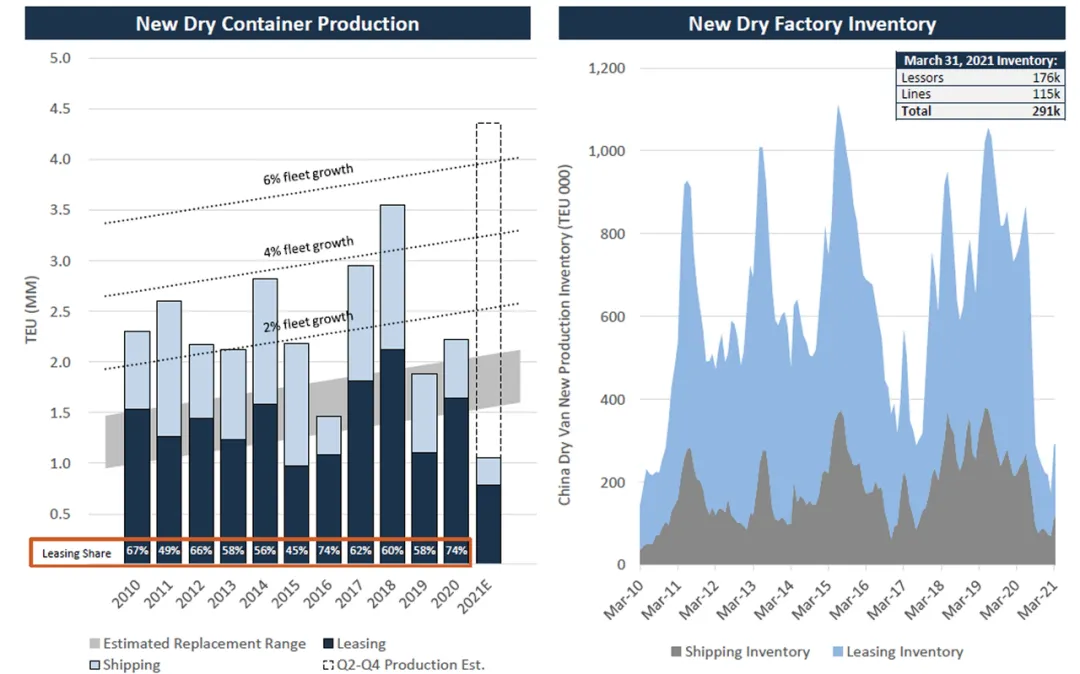

Các công ty cho thuê thiết bị là những đơn vị mạnh nhất có thể trả lời câu hỏi này, họ đặt hàng container từ một số lượng rất nhỏ các nhà sản xuất Trung Quốc, sau đó cho các công ty vận chuyển thuê các thùng này và các công ty vận chuyển cũng sẽ đặt hàng trực tiếp từ các nhà máy.Hai công ty cho thuê niêm yết hàng đầu – Triton International (NYSE: TRTN) và CAI International (NYSE: CAI) – đã nhận xét về tình trạng sẵn có của các container trong kết quả quý đầu tiên năm 2021 được công bố vào tuần trước.Khả năng đóng thùng càng chặt, tất nhiên thị trường cho thuê container càng có lợi. Đây là một tin xấu đối với các nhà xuất nhập khẩu Mỹ, nhưng những người cho thuê thiết bị cảm thấy rất vui và cho rằng “tương lai” sẽ thuận buồm xuôi gió cho đến năm 2022 .Tim Page, Giám đốc điều hành tạm thời của CAI International, một trong hai công ty cho thuê niêm yết hàng đầu, cho biết trong một cuộc họp với các nhà phân tích: “Các công ty vận tải biển không có dấu hiệu cho thấy nguồn cung thắt chặt mà họ mong đợi đã giảm bớt. Vì vậy, … cho chúng tôi, triển vọng là khá tốt, ít nhất là cho đến cuối năm nay, và có thể xa hơn thời điểm này. “

Người cho thuê container: chỉ cung cấp 2-3 tuần

Theo báo cáo của các phương tiện truyền thông trong ngành của Hoa Kỳ, ba công ty Trung Quốc , CIMC CIMC, Orient International DFIC và New Huachang Group Co., Ltd. CXIC , sản xuất khoảng 80% công-te-nơ trên thế giới . Việc tăng sản lượng gần đây, ước tính công suất container năm nay sẽ tăng 6% -8%. Nhưng dù vậy, tốc độ xây dựng của các container vẫn không đủ làm giảm bớt căng thẳng trên thị trường.

O’Callaghan, giám đốc tiếp thị và vận hành toàn cầu của Triton, một công ty cho thuê niêm yết hàng đầu khác, cho biết trong cuộc họp hội nghị của công ty rằng mặc dù nhà máy đã tăng cường sản xuất container vào cuối năm ngoái và đầu năm nay, nhưng lượng tồn kho của các container mới vẫn còn rất thấp. Những thùng hàng to (container) ngồi trên mặt đất chờ được chuyển đi có lẽ chỉ được cung cấp từ hai đến ba tuần. “

Giá container là biểu hiện của tình trạng khan hiếm liên tục. Hiện tại, giá của một container mới là 3.500 đô la Mỹ / đơn vị giá thành tương đương (CEU, đo lường giá trị của một container là bội số của đơn vị hàng khô 20 feet), so với 1.800 đô la Mỹ / CEU vào thời điểm đầu của Năm 2020 và 2.500 đô la Mỹ / CEU vào cuối năm 2020. Trong ba tháng qua, chi phí về cơ bản đã ổn định ở mức 3.500 USD / CEU.

Sự tăng giá gần đây đã trở nên nghiêm trọng hơn trên thị trường container cũ. Container xChange báo cáo rằng giá container cũ ở Trung Quốc đã tăng gần gấp đôi , từ 1.299 USD / CEU vào tháng 11 lên 2.521 USD vào tháng 3.

Theo Triton’s O’Callaghan, “Do lượng hàng dự trữ đã cạn kiệt, sự thiếu hụt các container bán hàng có sẵn đã khiến giá cả tăng lên từng tuần”.

Tại sao tủ mới vẫn không đủ?

Sự gia tăng sản lượng trong năm nay xảy ra sau một thời kỳ khi các đơn đặt hàng thấp hơn so với yêu cầu thay thế của thị trường. Theo Giám đốc điều hành Triton Brian Sondey, “sản lượng nhiều container trong năm nay, ở một mức độ nào đó, là để bù đắp cho sản lượng thấp trong năm 2019 và nửa đầu năm 2020”.

CAI’s Page cho rằng một lý do khác khiến lượng container không dồi dào hơn là do các nhà máy Trung Quốc chưa mở rộng năng lực sản xuất, và “các nhà sản xuất không có dấu hiệu cho thấy họ sẽ tăng sản lượng container”.

Khi được hỏi tại sao các công ty cho thuê không thể tranh giành thị phần và hạ giá, Page nói: “Nếu hành vi của các nhà sản xuất container không hoàn toàn thay đổi – dường như không ai nghĩ điều này có thể xảy ra – thì họ (nhà sản xuất) phải sẵn sàng sản xuất container. Và để tranh giành thị phần, việc sản xuất container vượt xa nhu cầu, rồi có khả năng một người nào đó (trong lĩnh vực cho thuê) sẽ dư container và dẫn dắt thị trường về giá ”.

Nói cách khác, các nhà máy Trung Quốc đang kiểm soát sản xuất để duy trì giá thành hộp mới của họ. Điều này phủ nhận hy vọng của các chủ hàng rằng thị trường có thể tràn ngập lượng container mới dư thừa, từ đó giảm giá cước.

Khi nào thì tình trạng thiếu container có thể được giải tỏa?

Giảm bớt tình trạng khan hiếm container không chỉ là vấn đề sản xuất. Nhiều container đã bị trì hoãn nghiêm trọng do tắc nghẽn cảng và tai nạn Kênh đào Suez và các vấn đề khác, và doanh thu đã không thành công. Chỉ khi những tắc nghẽn này được giải phóng từng cái một, thì mới có nhiều thùng chứa hơn.

Theo Sander của Triton, sự giảm tốc “tốc độ container” bị gián đoạn bắt đầu với việc đóng cửa thành phố bởi đại dịch COVID-19 vào đầu năm 2020, và sau đó từ cuối năm 2020, “việc ngập các container đã lấn át dòng container ra vào của cảng. Khả năng “, tiếp theo là” đóng băng trên bánh “- sự tắc nghẽn của kênh đào Suez”.

CAI’s Page cũng cho biết hiện nay đang có tình trạng bất thường tại cảng đến của hàng hóa Trung Quốc. Các con tàu háo hức quay đầu đến mức họ “buộc phải bỏ lại các container rỗng khi trở về Trung Quốc.”

“Một số khách hàng lớn của chúng tôi đã báo cáo rằng hầu hết mọi tàu rời Trung Quốc và các khu vực xuất khẩu khác đều được xếp đầy đủ hàng, nhưng do lịch trình dày đặc và cần quay vòng nhanh, họ không thể đợi hết các container rỗng khi họ rời đi, (hành trình trở lại ) Số lượng container trong phần) ít hơn 5% -8% so với phần (hành trình trước đó). “

Triton’s Sand cho biết: “Những gì chúng tôi đã nghe là hầu hết khách hàng (các công ty lót) không nghĩ rằng những nút thắt cổ chai này sẽ bốc hơi nhanh chóng. Nhưng họ không nghĩ rằng những nút thắt cổ chai này phải tồn tại vĩnh viễn … Hãy nghi ngờ, khi nút thắt cổ chai giảm bớt, điều này có thể giải phóng dung lượng thùng chứa.

“Vì vậy, tất cả chúng tôi đang cố gắng tìm hiểu xem quá trình chuyển đổi này sẽ như thế nào. Tôi chưa thấy bất kỳ khách hàng nào của chúng tôi bày tỏ sự tin tưởng rằng họ có thể tháo gỡ những nút thắt kinh doanh trong giai đoạn mạnh mẽ này. Quan điểm chung của chúng tôi là, nó có thể tiếp tục cho đến khi giao dịch chậm lại. Ai biết được đó là khi nào. Nhưng tôi nghĩ vụ đặt cược có thể vào cuối năm nay hoặc đầu năm sau, có thể thế giới thương mại bắt đầu trở lại bình thường. “

Nhu cầu mạnh, thiếu container, giá cước cao và tắc nghẽn chậm trễ trở thành “bình thường mới”

Lars Jensen, nhà phân tích của cơ quan phân tích hàng hải Vespucci Maritime cho rằng các chủ hàng và công ty hậu cần sẽ phải đối mặt với một loạt năm khó khăn .

Ông chỉ ra rằng “sự bình thường mới” của thị trường container chủ yếu là kết quả của sự tắc nghẽn của kênh đào Suez và đại dịch virus vương miện mới.

“Hiện tại, chúng tôi phải mất 4-6 tháng để có cơ hội thực sự trở lại hoạt động bình thường. Nhưng điều này đòi hỏi thế giới phải ở trạng thái bình thường ở một mức độ nào đó, điều này không đúng như vậy”, Jensen nói, “Khi nhu cầu cực kỳ lớn, các tàu container đang trong quá trình tiêu thụ công suất dư thừa. Từ lâu, tình trạng dư thừa công suất đã là một đặc điểm của thị trường container để đối phó với tình trạng tắc nghẽn. “

Trong tình hình hiện tại, số lượng tàu có kế hoạch gia nhập thị trường ít hơn nhiều và nhu cầu sẽ tiếp tục tăng cao. Jensen nhấn mạnh rằng các tàu hiện được đặt hàng để đáp ứng nhu cầu ngày càng tăng sẽ được giao trước năm 2024.

Điều này cũng có nghĩa là ngành công nghiệp container sẽ phải đối mặt với sự phục hồi theo chu kỳ, điều này sẽ có lợi cho các công ty chuyên chở container và khiến khách hàng đắt hơn.

Xu hướng này có thể được cảm nhận ở các công ty hậu cần như DSV. Anders Oldenborg, giám đốc vận chuyển sản phẩm của DSV Air & Sea, đã mô tả khoảng thời gian của tháng 12, tháng 1 và tháng 2 là “điên rồ mà chúng tôi chưa từng trải qua.” Sự cố vỡ kênh đào Suez vào cuối tháng 3 càng làm trầm trọng thêm điều bất hạnh.

Ông cho biết: “Do không đủ năng lực nên mọi thứ không thể hoạt động được. Không có đủ container để đáp ứng nhu cầu mà chúng tôi thấy. Hãng tàu đã được xếp đầy vào tháng 6.” Ông cho biết thêm, do đó, DSV đã bắt đầu xem xét việc thuê tàu. Ứng phó với áp lực thị trường hiện tại . Oldenborg cho biết: “Chúng tôi không có ý định vận hành vận tải container, nhưng đồng thời, khi gặp phải những thách thức như hiện tại, chúng tôi cảm thấy cần phải tìm ra những giải pháp thay thế sẵn có”.

Về báo cáo tạm thời của DSV cho quý đầu tiên của năm nay, Giám đốc điều hành Jens Bjørn Andersen nhấn mạnh rằng tình hình giá cao và chất lượng thấp hiện nay là một điều không may cho các chủ hàng.

Andersen cho biết trong báo cáo kết quả tạm thời : “Đây thực sự là một sự kết hợp vô cùng tồi tệ. Vận chuyển hàng hóa đắt hơn bao giờ hết, trong khi chất lượng dịch vụ vận chuyển kém hơn bao giờ hết” . “Từ những gì chúng tôi thấy trên thị trường, không phải là không thể tưởng tượng được rằng tình hình bất thường sẽ tiếp tục trong phần còn lại của năm. Sau đó, chúng tôi sẽ xem những gì khác sẽ xảy ra.”